对付款人的效力。根据我国《票据法》第44条,付款人在完成承兑后将成为汇票的承兑人,应当承担到期付款的责任。即使在到期H,承兑人尚未从出票人收到资金,该承兑人也不得以此对抗持票人。按照《日内瓦统一汇票本票法》第28条,汇票已获承兑的,即使于到期日时持票人系原出票人,也可就票据金额向承兑人直接请求支付。这些规定均表明,经承兑后的票据应当具有无因证券的性质。同时,付款人一经承兑,须对持票人承担追索责任,持票人对承兑人的追索权不因未按期提示付款而丧失。而且,付款人要承担终的追索责任,汇票上的其他债务人因被追索或主动清偿了汇票债务而取得票据时,均有权对承兑人行使再追索权。

银行承兑汇票是商业汇票的一种。指由在承兑银行开立存款账户的存款人签发,向开户银行申请并经银行审查同意承兑的,保证在指定日期无条件支付确定的金额给收款人或持票人的票据。对出票人签发的商业汇票进行承兑是银行基于对出票人资信的认可而给予的信用支持。银行承兑汇票折价销售。银行承兑汇票的主要投资者是货币市场共同基金和市政实体。其特点是:信用好,承兑性强,灵活性高,有效节约了资金成本。用银行承兑汇票为商业交易融资称为承兑融资。

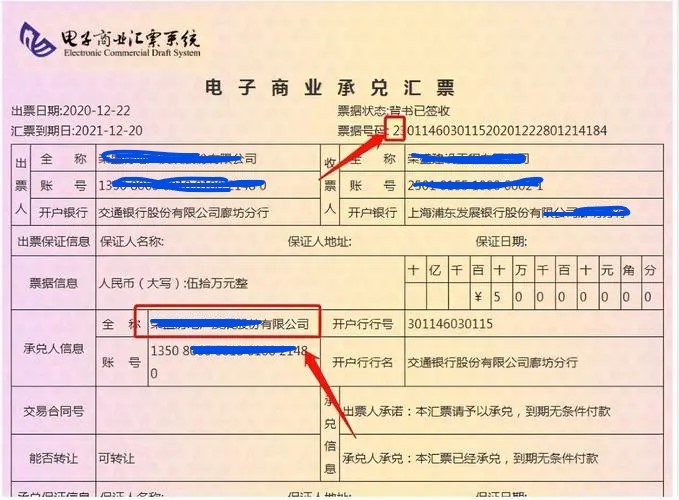

银行承兑汇票是由付款人委托银行开具的一种延期支付票据,票据到期银行具有见票即付的义务;票据长期限为六个月,票据期限内可以进行背书转让。

由于有银行担保,所以银行对委托开据银行承兑汇票的单位有一定要求,一般情况下会要求企业存入票据金额等值的保证金至票据到期时解付,也有些企业向银行存入票据金额百分之几十的保证金,但必须银行向企业做银行承兑汇票授信并在授信额度范围内使用信用额度,如果没有银行授信是没有开据银行承兑汇票资格的。

商业汇票分为商业承兑汇票和银行承兑汇票。银行承兑汇票一式三联。联为卡片,由承兑银行作为底卡进行保存;第二联由收款人开户行向承兑银行收取票款时作联行往来账付出传票;第三联为存根联,由签发单位编制有关凭证。

由银行承诺到期付款的汇票称为银行承兑汇票;信誉卓著的企业承诺到期付款的汇票称为商业承兑汇票。由于市场经济所必需的信用体系在我国尚未完全建立,商业承兑汇票使用范围并不广泛,我们经济生活中大量使用的是银行承兑汇票。