昆明呈贡银行账单代办,24小时接听您的电话

价格:面议 2024-04-19 05:00:01 709次浏览在申请贷款的时候,银行和金融机构对个人资料都有严格的审查,一旦证实申请人的资料造假,不仅申贷者无法申请到贷款,还会被纳入银行“黑名单”,之后再想贷款就非常难了。

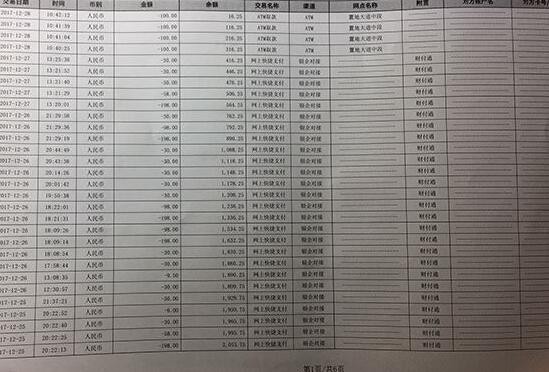

相对于工资流水,存款流水和转账流水在银行的眼里,分量较轻,但仍然是证明还款能力的有益补充,而且同样需要规避即存即取的动作,以免被银行视为无效流水。存取的动作需要做到:收入先存入银行,再在使用的时候逐日取出;24小时内不能存入取出的部分,也就是不能当天存入当天取出等。

当工资到账的时候,千万不要立即进行大额转账或全额转出,以免资金停留在账户上的时间过短,导致银行判定你每个月都会有其他固定的大额支出,从而怀疑你的还款能力,终使得贷款批不下来或者增加贷款的难度。

银行流水根据账户性质不同分为个人流水和对公流水。此文涉及到的流水通指为个人银行流水。 完整的流水单应包括:姓名,卡号,交易账号,交易时间,摘要,交易金额,余额,交易机构等。流水单须加盖银行公章或电子章。不同银行的流水单格式或名称会有所差异。

- 公司: 昆明东升财务咨询有限公司

- 主营: 昆明代办银行存款证明,昆明代办银行资金证明,昆明代办资产证明

- 地址: 昆明市内及周边服务

- 联系: 李经理

- 手机: 13122609520

-

微信: